Vanaf 1 juni 2022 is er een verschuiving in de bewijsplicht met betrekking tot de wettelijke garantieregeling. Ook al zijn de nieuwe regels duidelijker, ze kunnen producenten en verkopers duur komen te staan.

Zeker in tijden van inflatie en een dalende koopkracht is de bescherming van de consument topprioriteit voor beleidsmakers. En waar de belangen van de ene partij verdedigd worden, is er altijd een andere partij die het gelag betaalt.

Fabricagefouten effectief 2 jaar gewaarborgd

Stel, je verkoopt een mobiele airco met een standaard fabrieksgarantie van 2 jaar. Na 1 jaar belt je klant je op omdat het toestel in panne staat. Dan is het vanaf 1 juni 2022, enkel voor aankopen na 31 mei 2022, jouw taak als verkoper om aan te tonen dat de koper verantwoordelijk is voor het probleem met de airco.

De wettelijke garantieregeling heeft altijd bestaan, maar voorheen lag de bewijsplicht slechts de eerste 6 maanden bij de verkoper. Enkel in die eerste 6 maanden moest je kunnen aantonen dat het probleem na de levering is opgedoken. In de periode tussen 6 en 24 maanden was het aan de koper om te bewijzen dat het probleem al bij de levering aanwezig was. Nu zijn de volledige 24 maanden voor rekening van de verkoper/fabrikant: 6 maanden bewijsplicht worden dus 24 maanden.

In de praktijk betekent dit dat mogelijke problemen binnen de 2 jaar sowieso worden aanzien als fabricagefouten, tenzij je als verkoper het bewijs kunt leveren dat de koper het probleem veroorzaakt heeft. En laat ons de realiteit onder ogen zien: discussies aangaan zullen vooral veel tijd en geld kosten. En misschien zelfs negatieve reviews of antireclame. Als verkoper of verdeler wordt het wel belangrijk om het gesprek aan te gaan met je groothandelaars of fabrikanten.

De wettelijke garantie geldt trouwens niet alleen op het product zelf, maar ook op technische fouten, de montage, de gebruikte materialen of een fout in het ontwerp.

Ook op digitale diensten

Nog een nieuwtje in de wetgeving: de wettelijke garantie geldt voortaan ook voor digitale diensten zoals een streamingdienst voor muziek, series en films, een cloudopslagdienst, een videogame, een e-book, enz. Daarnaast geldt het ook voor producten met een digitaal element, ook wel gekend als “smart” producten zoals smartphone, smartwatch, slimme thermostaat,… Bij deze producten zijn er nog wel een reeks belangrijke nuances en uitzonderingen. Die kan je binnenkort terugvinden op de website van FOD Economie.

Advies van onze marketingexpert

Stel je, bij een eventueel geschil, de vraag of het de moeite waard is om een welles-nietes spel met je klant te gaan spelen. Het kost je niet alleen tijd, het vreet ook energie! Heb je goeie afspraken met jouw leverancier, groothandel of fabrikant? Ga dan gedurende 24 maanden behulpzaam en klantgericht om met eventuele problemen. Heb je een probleem kunnen oplossen en is je klant tevreden van de goeie service, dan vertelt hij dit zeker door. Maar heb je hem “tot vijand gemaakt”, dan vertelt hij dit aan minstens dubbel zoveel mensen door. En je verliest altijd: een moeilijke bewijslast, een klant verloren, een negatieve review en slechte mond-aan-mond reclame waar je geen vat op hebt.

Een heleboel producten en diensten stegen de voorbije maanden in prijs. Vooral consumenten zijn daar de dupe van, want voor hen kost een winkelkar meer en wordt het geld op de spaarrekening minder waard. Maar, mits wat reserve op de rekening, kan jij er ook geld aan verdienen. Hoe? Door geld te lenen en te investeren in vastgoed.

Bakstenen verliezen zelden waarde

Stel, je koopt een woning om er te wonen, te verhuren of als tweede verblijf. Je leent hiervoor 150.000 euro aan een huidige rentevoet van ongeveer 2 procent. Dan kost deze investering je elk jaar 3.000 euro. Maar je investering, vastgoed, is in datzelfde jaar méér waard geworden. Tijdens de eerste 3 maanden van 2022 is een huis 7,1 procent duurder geworden in vergelijking met het jaargemiddelde van vorig jaar. Dus ook je investering steeg in waarde. Reken maar eens uit hoeveel je winst maakt: de meerwaarde van je investering is groter dan je kost. In dit voorbeeld win je 5,1 procent of 7.650 euro. Winst dat je realiseert op geld dat je eigenlijk (nog) niet hebt. Hou er wél rekening mee dat banken vandaag verwachten dat je zelf 10 à 15 procent van de aankoopwaarde financiert: hoe hoger je eigen inbreng, hoe lager de rentevoet en dus hoe hoger je winst.

Met een theoretische rentevoet van 2 procent en een inflatie van 7,59 procent kost een lening je nog altijd -5,59 procent. Zelfs al stijgen de rentevoeten nog lichtjes, óók dan doe je nog een goede zaak. Met een inflatie van 2 procent zou een woonkrediet je niks kosten.

Geld dat gewoon op een spaarrekening staat, verliest momenteel aan waarde. De inflatie is veel hoger dan het rendement dat grootbanken je vandaag geven: 7,59 procent in vergelijking met 0,11 procent. Er wordt gespeculeerd dat de rente op spaarrekeningen zal stijgen richting het einde van het jaar, maar het verschil met de inflatie blijft hoog en een eventuele rentestijging zal sowieso beperkt zijn. Geld parkeren op een rekening kost je dus geld, beter om het te laten renderen.

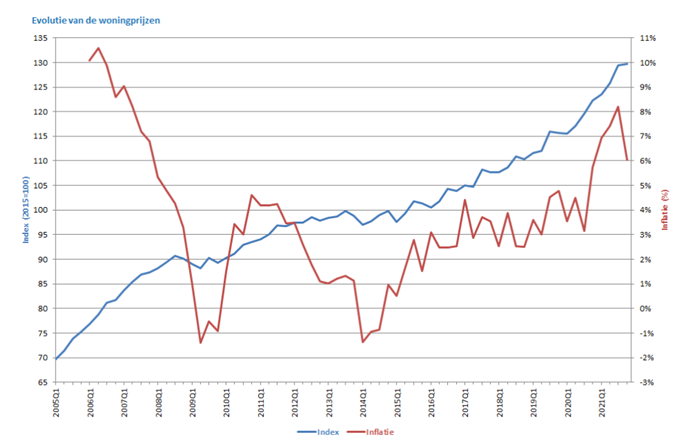

Dat vastgoed zelden teleurstelt, lees je in onderstaande grafiek van het Belgische statistiekbureau. Hierin zie je de trimestriële evolutie van de residentiële vastgoedprijsindex en de inflatie.

Haast en spoed…

Moet je dan meteen beginnen speuren op Immoweb? Overhaast te werk gaan is zelden goed, daarom geven we volledigheidshalve nog enkele aandachtspunten mee. Wie er vanuit gaat dat vastgoed elk jaar 7 procent duurder wordt, heeft de voeling met de realiteit verloren. De huidige stijgingen zijn even uitzonderlijk als de huidige inflatie. Volgens de Nationale Bank zou Belgisch vastgoed zelfs te duur zijn. Wat niet wil zeggen dat bouwgronden, appartementen en woningen in de toekomst goedkoper zullen worden. Daarnaast kan een verdere stijging van de interest ook de stijging van de vastgoedprijs afremmen.

In politieke kringen gaat nog altijd het idee rond om vermogenden meer te belasten. Een hogere belasting op huurinkomsten lijkt een kwestie van tijd te zijn. En hou zeker ook rekening met een huurregelgeving die alsmaar strenger wordt met betrekking tot isolatie en ventilatie. Ten slotte mag je ook het emotionele aspect niet uit het oog verliezen. Wil je een eigen woning kopen, dan investeer je ook in je eigen geluk. Snel een huis kopen dat nooit je thuis wordt, is altijd een miskoop.

Wat met de langetermijnrente?

Niemand heeft een glazen bol, maar de kans dat de langetermijnrente op middellange termijn beperkt gaat stijgen is groter dan dat ze zou dalen. Overheden hebben, onder andere door de corona- en energiecrisis, zo’n grote schulden dat een forse rentestijging een te zware impact heeft op de begroting. Dat is minder goed nieuws voor je spaarrekening, maar biedt wél kansen voor wie wil investeren in vastgoed. Leningen zullen hierdoor nog een tijdje relatief goedkoop zijn. En door goedkoop te lenen verdien je méér aan de huidige hoge inflatie.

De gemiddelde zelfstandige kreeg in 2020 amper 904 euro maandelijks pensioen. Door het schrappen van de zogenaamde correctiecoëfficiënt in januari 2021 zal dat bedrag in de toekomst vergroten. Tenzij je bijna fin de carrière bent, want dan heeft deze maatregel weinig impact op je uiteindelijke pensioen.

Wil je je levensstandaard behouden, dan is de kans groot dat je uiteindelijke pensioen – zelfs na 2021 – onvoldoende zal zijn. Daarom moet je, liever vandaag dan morgen, actie ondernemen zodat je zorgeloos van je oude dag kan genieten. Dat kan met deze 5 bouwstenen.

Stel je pensioenplan niet uit

Start je net met je zaak, dan is je pensioen wellicht het allerlaatste waaraan je denkt. Je focus ligt bij het opstarten, bij het genereren van omzet, niet bij je oude dag. Dat is zeer begrijpelijk, maar tegelijkertijd is het ook een gemiste kans. Want hoe vroeger je begint met je pensioenplan, hoe meer reserves je opbouwt en hoe minder je het voelt. Niet alleen de gespaarde bedragen beginnen te renderen, ook op het behaalde rendement krijg je interest. Die zogenaamde interestkapitalisatie genereert een sneeuwbaleffect, waarvan je op je pensioenleeftijd de vruchten plukt.

Bovenaan je pensioenplan zal ongetwijfeld het klassieke pensioensparen staan. Dat levert immers een dubbel voordeel op: niet alleen spaar je elke maand een klein bedrag dat je niet meteen mist, het levert ook nog eens een direct belastingvoordeel op je personenbelasting op. Pensioensparen is in 2022 jaarlijks gelimiteerd tot € 990 of € 1.270. De eerste optie levert je een belastingvermindering op van 30%, optie 2 slechts 25%. Er is wel degelijk een verschil tussen beide opties en de impact op het eindsaldo: optie 2 betekent niet automatisch dat er meer overblijft. Laat je daarom goed adviseren. Laat je ook voldoende adviseren bij het type pensioensparen: een pensioenspaarverzekering of een pensioenspaarfonds. De rendementen, en dus ook opbrengsten, tussen beide types kunnen op het einde van je carrière groot zijn.

Ook al zijn we zelf geen grote fan van het VAPZ, het IPT en het POZ, toch geven we voor de volledigheid mee dat je hiermee ook een pensioenkapitaal kan opbouwen:

Al deze formules brengen een reeks van fiscale voordelen met zich mee, die al dan niet ook resulteren in minder sociale bijdragen. Klinkt mooi, toch! Waarom zijn we dan toch geen grote fan? Het zijn formules waarmee vooral de aanbieders ervan voordeel doen. De pensioenopbouw is eerder beperkt en je moet van het belastingvoordeel (premie)taksen aftrekken, wat niet het geval is bij het klassieke pensioensparen. Daarnaast moet je ook rekening houden met eventuele bijdragen en kosten, bijvoorbeeld in geval van liquidatie bij leven. Wij zijn van mening dat er interessantere opties zijn om je pensioen op te bouwen, die een hoger rendement met zich meebrengen. Het lijkt ons daarom interessanter om deze bedragen te investeren in alternatieven met hoger rendement. En dat rendement kan je dan weer herinvesteren.

Heb je als zelfstandige al een kapitaal bij elkaar gewerkt, dan liggen er mooie kansen op je te wachten om je latere pensioen aan te vullen. Investeren in vastgoed klinkt wellicht alsof het exclusief is weggelegd voor de “rich and famous”, maar dat is niet het geval. Met slechts € 10.000 kan je al je eerste investeringen realiseren. Je zal hiervoor niet de grootste opbrengsteigendom bekomen, maar hoe vroeger je begint, hoe sneller je geld rendeert. Investeer je via een vennootschap heb je ook nog eens het voordeel dat je alle kosten, zoals notariskosten, btw en registratierechten, kan aftrekken als beroepskosten.

Wil je niet rechtstreeks investeren in bakstenen, dan kan je nog altijd in vastgoed beleggen via aandelen of vastgoedfondsen. Hou er wel rekening mee dat elke investering een mogelijke impact heeft op je cijfers en fiscaliteit. Spreek er dus zeker over met je boekhouder.

Je latere pensioen bouw je niet op door gewoon even één van bovenstaande vakjes te openen. In een ideaal scenario trek je een combinatie van vakjes open in functie van een aantal factoren waaronder fiscaliteit en rendement. En vooral… hoeveel pensioen je nodig hebt om het niet met minder te moeten doen. Want dat moet het uiteindelijke doel zijn: vermijden dat je verplicht bent de broeksriem aan te spannen wanneer je net kan en mag genieten. Dat kan alleen door, samen met je boekhoud- en advieskantoor, een pensioenplan op te stellen. Zo kan je verschillende scenario’s uitwerken en berekenen, zoals de impact op je pensioen wanneer je vroeger stopt te werken.

Ook al lijkt je pensioen nog veraf, het komt er veel sneller aan dan je denkt en vooral… het pensioenbedrag dat je zal krijgen kan hard aankomen. Vanuit Ondernemingscoach willen we onze klanten zo’n onaangename verrassing besparen door er nu al over na te denken. Hoeveel zal je pensioen bedragen? Wat heb je nodig om je levensstandaard te behouden? En hoe kan je de eerste stappen zetten om na je pensioen te doen wat je altijd voor ogen had, zoals genieten en reizen. Geef ons een seintje om samen te berekenen wat je al hebt opgebouwd en wat je nodig zal hebben.

Eén van de nieuwigheden sinds 1 januari 2022 is de afschaffing van het verplichte btw-attest bij renovatiewerken.

Om het btw-tarief van 6% te kunnen toepassen, moest je klant tot voor 2022 een attest invullen. Dit attest moest jij, samen met de factuur, kunnen voorleggen bij een eventuele btw-controle. Deze verplichting vervalt en wordt vervangen door een standaardverklaring op de factuur. De verantwoordelijkheid voor de correcte toepassing van het verlaagde tarief ligt voortaan volledig bij je klant. Na ontvangst van de factuur heeft deze 1 maand de tijd om ze te betwisten. Er is een overgangsperiode voorzien tot en met 30 juni 2022.

Btw-tarief: Bij gebrek aan schriftelijke betwisting binnen een termijn van één maand vanaf de ontvangst van de factuur, wordt de klant geacht te erkennen dat (1) de werken worden verricht aan een woning waarvan de eerste ingebruikneming heeft plaatsgevonden in een kalenderjaar dat ten minste tien jaar voorafgaat aan de datum van de eerste factuur met betrekking tot die werken, (2) de woning, na uitvoering van die werken, uitsluitend of hoofdzakelijk als privéwoning wordt gebruikt en (3) de werken worden verstrekt en gefactureerd aan een eindverbruiker. Wanneer minstens één van die voorwaarden niet is voldaan, zal het normale btw-tarief van 21% van toepassing zijn en is de afnemer ten aanzien van die voorwaarden aansprakelijk voor de betaling van de verschuldigde belasting, interesten en geldboeten.

Deze tekst mag je integraal uit dit artikel halen.

Een tip: vraag je klant, net zoals vroeger, of zijn woning ouder is dan 10 jaar, hoofdzakelijk dienst doet als privéwoning en de uitgevoerde werken rechtstreeks aan de eindgebruiker wordt gefactureerd . Zo voorkom je extra administratie door een eventuele rechtzetting nadien. En tenslotte lever je op die manier een zeer klantgerichte dienstverlening: een win-win voor iedereen dus!

Naar jaarlijkse gewoonte zijn er ook volgend jaar een aantal wijzigingen, die wellicht een impact zullen hebben op je dagdagelijkse bezigheden (en je boekhouding). We sommen de belangrijkste voor je op:

Firmawagen duurder

Door de daling van de CO2-referentiewaarden stijgt de belasting op het Voordeel Alle Aard (VAA) als je met een (niet-elektrische) bedrijfswagen rijdt. De fiscale cataloguswaarde van je auto hangt af van je CO2-uitstoot, die vergeleken wordt met de referentiewaarde. Aangezien die referentiewaarde daalt, vergroot het potentiële verschil met de uitstoot van je firmawagen. En zo wordt je firmawagen in 2022 dus mogelijk duurder, maar gelukkig ligt het te betalen belastingbedrag lager dan wanneer je hem volledig uit eigen zak zou moeten betalen.

De referentiewaarden zijn 91 gram (102 gram in 2021) voor al dan niet-hybride auto’s op benzine, CNG of LPG. Voor de (hybride) modellen op diesel is dat 75 gram. In 2021 was dat nog 84 gram.

Beperkte RSZ-korting eerste werknemer

Het nieuwe jaar start met een beperking van de RSZ-korting voor de eerste aanwerving tot 4.000 euro per kwartaal, onbeperkt in de tijd. Verdient je eerste werknemer ongeveer € 5.330 bruto of meer, dan betaal je toch patronale RSZ-bijdragen. Tot eind 2021 genoot je van de volledige vrijstelling hierop. De maatregel is ook van toepassing op werkgevers die voor 1 januari 2022 gebruik maakten van de RSZ-vermindering. De RSZ-verminderingen van de 2de tot de 6de werknemer veranderen voorlopig niet.

Gelijkstelling werkloosheid corona

Zijn je werknemers door de coronacrisis op tijdelijke werkloosheid teruggevallen, moet ze niet vrezen voor minder vakantie in 2022. De dagen worden gelijkgesteld met gewerkte dagen voor de periode van 1 januari tot en met 31 december 2021. De gelijkstelling heeft geen impact op het bedrag van het dubbel vakantiegeld dat werknemers krijgen. De regering voorziet een budget om de bijkomende kost hiervoor deels te compenseren. Hoe dat concreet zal gebeuren, is nog niet duidelijk.

Verplichte vaccinatie Covid-19

Werk je in de gezondheidssector, dan heb je tot 1 april 2022 om je te vaccineren tegen Covid-19 (inclusief de herhalingsdosissen). Zo’n vaccinatie is verplicht voor het verkrijgen/behouden van een visum of de registratie als gezondheidsbeoefenaar.

Geen btw-attest voor renovatiewerken

Wie renovatie- of herstellingswerken uitvoert aan zijn of haar woning, heeft recht op het verlaagde btw-tarief van 6% als de woning ouder is dan 10 of 15 jaar. Je klant moest hiervoor een attest invullen en ondertekenen. Vandaag ligt er een wetsontwerp op tafel dat dit attest vervangt door een uitgebreide verklaring op de factuur. Minder administratief werk kunnen we alleen maar toejuichen.

Laadpalen fiscaal aangemoedigd

Vanaf 2026 kan je alleen nog elektrische bedrijfswagens aftrekken van je belastingen. Om de installatie van laadpalen aan te moedigen kan je als onderneming genieten van een verhoogde kostenaftrek van 200%, als je de paal laat installeren vóór 31 december 2022. Tussen 1 januari 2023 en augustus 2024 bedraagt de verhoogde kostenaftrek nog 150%. Er zijn wel enkele voorwaarden: de laadpaal moet over minstens 5 belastbare tijdperken en lineair worden afgeschreven. En daarnaast moet ze ook voor derden vrij toegankelijk zijn. Voor particulieren is er een fiscaal voordeel voorzien, eveneens gekoppeld aan enkele voorwaarden.

Verplichte fiche voor auteursrechten

De fiscus heeft de jacht geopend op het misbruik van de fiscaal voordelige auteursrechten. Hierop betaal je slechts 15% roerende voorheffing. Vandaag ben je niet verplicht om hiervoor een individuele fiche 281.45 en de samenvattende opgave 325.45 op te maken. Er ligt een wetsontwerp klaar om ten vroegste voor aanslagjaar 2022 een nieuwe ficheverplichting in te voeren. Wij volgen dit van nabij op.

Medici en paramedici (deels) btw-plichtig

Vanaf 1 januari 2022 zullen alleen nog therapeutische behandelingen en ingrepen vrijgesteld zijn van btw op voorwaarde dat ze:

Bijvoorbeeld:

GDPR. AVG. Wet op de privacy. Volgens een recente bevraging in opdracht van Unizo zouden 9 op 10 bedrijven twijfelen of ze in orde zijn met de regelgeving omtrent gegevensbescherming. 1 op 3 wéét zelfs niet of deels in orde te zijn. Hoe is het bij jou gesteld? Want jij stuurt toch ook facturen uit, verwerkt lonen van je medewerkers of maakt gebruik van klantenkaarten? Dus verwerk je persoonsgegevens én is het belangrijk dat ook jij stilstaat bij de manier hoe jij omgaat met deze data.

We zetten de grootste misvattingen van zelfstandigen en kmo’s op een rijtje.

1. Ik ben maar een (kleine) zelfstandige, die wetgeving is enkel voor grote bedrijven en multinationals als Google en Facebook.

De Algemene Verordening Gegevensbescherming, beter gekend onder zijn Engelse term GDPR, is van toepassing op iedereen die persoonsgegevens verwerkt. Ook al heb je nog een houten bak met klantenkaarten, óók dan verwerk je gegevens. Eigenlijk doe je dat continu, zonder je er bewust van te zijn:

Om die reden is het vandaag belangrijk dat óók jij even stilstaat met hoe jij omgaat met deze informatie en deze spelregels vastlegt in o.a. een privacy beleid en een register.

2. Mijn klanten zijn bedrijven, ik werk B2B, dus ik hoef hiermee geen rekening te houden.

In de wetgeving spreekt men vaak over individuen, burgers of consumenten. Daardoor krijg je de indruk dat je misschien buiten schot valt. Maar dat is niet zo: ook B2B-bedrijven moeten dezelfde regels volgen. De medewerkers van je klanten hebben immers ook specifieke persoonsgegevens (waarmee je iemand kan identificeren) zoals een gsm-nummer of e-mailadres. Bovendien gaat het om persoonsgegevens: je verwerkt misschien ook de lonen van je medewerkers. Ook dat is zeer gevoelige en voldoende af te schermen informatie.

3. Voldoen aan de GDPR-wetgeving kost mijn bedrijf alleen maar geld.

Uiteindelijk draait het allemaal om goeie wil. Een klein bedrijf, een zelfstandige of een kleine kmo kan je niet vergelijken met een multinational. Wellicht verwerk je ook maar een beperkt aantal gegevens en hoef je enkel maar een goeie privacy policy en een register samen te stellen om conform te zijn. Voor de autoriteiten is het al belangrijk te zien dat je er als ondernemer werk van maakt. En daarvoor hoef je niet meteen dure specialisten te raadplegen. Met onze eigen juridisch medewerkster heeft Ondernemingscoach een oplossing uitgewerkt waarbij we onder andere een goeie basispolicy afstemmen op jouw specifieke situatie. En zo kan je 100% compliant zijn aan een zeer beperkt budget.

4. Het is mijn software leverancier die verantwoordelijk is voor de gegevens die erin bewaard worden.

Iedereen die persoonsgegevens in handen krijgt is verantwoordelijk. Wist je trouwens dat de grootste fouten door mensen gemaakt worden en niet door computersystemen? Als zaakvoerder ben jij dus verantwoordelijk voor alle persoonsgegevens en wat je ermee doet. Met betrekking tot de opslag en de veiligheid van gegevens is er inderdaad ook een verantwoordelijkheid bij je leverancier. Ga daarom alleen maar in zee met partners en leveranciers die 100% compliant zijn.

5. Ik hoef me geen zorgen te maken over boetes, want als klein bedrijf val ik minder op als een multinational.

Je hoeft maar één iemand tegen de benen te schoppen: een concurrent, een persoonlijke ruzie of ontevreden klant, en een klacht is een feit. Dus buiten schot ben je nooit. Consumenten zijn vandaag mondiger geworden, je hoeft maar één keer onrechtmatig een e-mailadres te gebruiken en je riskeert een klacht van de betrokken persoon. Zo zijn er vandaag al boetes uitgedeeld aan Belgische webshops, zelfstandigen en kleine bedrijven voor:

Ons advies luidt daarom: kijk toch maar even na hoe ver je staat met je privacy verklaring. Niet alleen vanuit juridisch oogpunt moet dit in orde zijn, ook je klanten verwachten dat je vandaag hierover transparant bent. Dus ook commercieel gezien heb je er alle belang bij om dit even in handen te nemen.

Je hoeft dit zeker niet alleen te doen. Onze juridisch medewerkster Fien kan je hierin bijstaan. En nadien kan je ermee uitpakken, zodat je klanten ook weten dat hun gegevens bij jou in goeie handen zijn.

Wanneer u in zee gaat met een nieuwe leverancier/ klant is het steeds aangeraden even vooraf uit te zoeken wie er achter de vennootschap zit. Heel wat nuttige informatie kan u dezer dagen online raadplegen, daarom raden wij dit aan om dit vooraf even uit te zoeken.

Binnen de vennootschap zijn er 2 belanghebbenden, we lichten hieronder toe hoe u informatie hierover kan terug vinden:

a) Via de website van de Nationale Bank (www.nbf.be)

Kan u gratis de jaarrekening van het voorbije jaar van een vennootschap raadplegen met vermelding van de bestuurder, tenzij het om een commanditaire vennootschap gaat die haar jaarrekening niet openbaar moet maken.

b) Via KBO-kruispuntbank van ondernemingen (public search) van de website) waarbij het sociaal secretariaat de info up to date houd.

c) Via Belgisch staatsblad: De bestuurders staan vermeld in de oprichtingsakte. Alle latere ontslagen en benoemingen moeten eveneens gepubliceerd worden en staan dus vermeld in het chronologisch overzicht van de publicaties.

Het staatsblad is de enige weg naar de juiste info, zij het met de beperking dat nieuwe aandeelhouders niet noodzakelijk in een publicatie vermeld staan, tenzij het om een latere kapitaalwijziging gaat.

Ondertussen moeten vennootschappen hun uiteindelijke begunstigden registreren in het UBO-register. Via het zogenaamde UBO-register kan elke burger die een legitiem belang kan aantonen met de vennootschap informatie opvragen met betrekking tot de aandeelhouders.

Overweeg je een eerste werknemer aan te werven, dan doe je dat best voor het einde van dit jaar. Vanaf 1 januari 2021 verloopt de RSZ-vrijstelling en betaal je 25% meer voor diezelfde werknemer. Op het loon van je personeel ben je RSZ-bijdragen verschuldigd, maar voor de eerste 6 werknemers kan je als werkgever “korting” krijgen.

Aanwerving van de eerste werknemer

De grootste korting krijg je op de aanwerving van de eerste werknemer: sinds 2016 ben je volledig vrijgesteld van RSZ-werkgeversbijdragen. Deze vermindering loopt onbeperkt verder in de tijd. Zelfs al is de werknemer in kwestie niet meer in dienst, dan gaat de vrijstelling over op een volgende werknemer.

Aanwerving van de 2de tot 6de werknemer

Ook voor de 2de tot 6de werknemer krijg je een “cadeautje” van de RSZ, weliswaar beperkt in de tijd. Voor de tweede aanwerving krijg je gedurende 13 kwartalen een RSZ-korting van in totaal € 13.750.

Nog in 2020?

Ja! Het huidige koninklijk besluit voorziet enkel een RSZ-vermindering voor een eerste aanwerving tussen 2016 en 2020. Eerste aanwervingen in 2021 komen niet meer in aanmerking voor bovenstaande doelgroepvermindering. De doelgroepverminderingen van de 2de tot de 6de werknemer blijven verder lopen in 2021.

Conclusie

Heb je plannen om op korte termijn een eerste werknemer in dienst te nemen, dan doe je dat best nog in 2020. Want dan zal je ook na de jaarwissel van de RSZ-vrijstelling blijven genieten. Dat komt in de meeste gevallen neer op een besparing van 25% op de loonkost van de werknemer.