Vanaf 1 januari 2023 daalt het basispercentage van de investeringsaftrek opnieuw van 25% naar 8%. Plan je nog de installatie van een airco, een renovatie of de aankoop van een bureau of laptop voor je zaak, doe het dan nog voor het einde van het jaar. Het levert je een aanzienlijk voordeel op.

Eenmanszaken en vennootschappen (kmo’s) die investeren krijgen, onder bepaalde voorwaarden, een fiscaal voordeel in de vorm van een investeringsaftrek. Op een reeks van specifieke investeringen zijn bijzondere percentages van toepassing, o.a. als ze energiebesparend zijn. De investeringsaftrek verlaagt het bedrag waarop belastingen moeten worden betaald, je mag ze dus aftrekken van de belastbare winst (= omzet met aftrek van kosten).

De investeringsaftrek heeft als doel kmo’s aan te zetten om productieve investeringen te doen. De aftrek komt bovenop de normale afschrijvingskost in vaste activa.

In 2018 en 2019 werd het basispercentage verhoogd naar 20%. Om ook investeringen tijdens de Covid-pandemie te blijven stimuleren werd het percentage in 2020 verhoogd naar 25%. Die verhoogde investeringsaftrek loopt nog tot en met 31 december 2022. Vanaf 1 januari 2023 bedraagt het basispercentage opnieuw 8%.

Het voordeel van de investeringsaftrek geldt uitsluitend op investeringen in nieuwe afschrijfbare materiële of immateriële vaste activa die in België uitsluitend voor de beroepsactiviteit gebruikt worden. Voorbeelden zijn gebouwen, renovaties, machines, kantoorinrichting, bureaumateriaal, enz.

Een nieuwe firmawagen valt niet onder de verhoogde investeringsaftrek. Hou er ook rekening mee dat de factuur nog in 2022 wordt opgemaakt en dat je dit jaar eigenaar wordt van de goederen.

Basisvoorwaarden zijn:

Stel, je investeert in een nieuwe machine ter waarde van € 30.000. Dan is je investeringsaftrek

Door je investering nog dit jaar te doen, doe je dus € 1.275 voordeel op een investering van € 30.000. Reken maar eens uit hoeveel je wint op een investering die veel hoger is.

Plan je nog een belangrijke (dure) investering of aankoop? En kan je die vooruitschuiven naar 2022? Spreek er dan zeker eerst eens over met je ondernemingscoach.

Vorige week hield eerste minister Alexander De Croo zijn regeerverklaring. Die “State of the Union” ging naar goeie traditie gepaard met een toelichting over het begrotingsakkoord voor 2023 en 2024. Daarin staan verschillende elementen die een impact hebben op het ondernemerschap. Ook bereidt de overheid een fiscale hervorming voor.

Heel wat kmo’s hebben af te rekenen met hoge energiefacturen. Om die facturen voor bedrijven te temperen verlaagt de federale regering de accijnzen op elektriciteit en aardgas tot eind maart 2023. De btw op elektriciteit en aardgas blijft definitief op 6%. Een systeem van accijnzen moet de lagere btw later compenseren.

Het fiscale voordeel op een tweede woonst verdwijnt vanaf 2024. Die belastingvermindering leverde eigenaars van een tweede verblijf via de personenbelasting meer dan 700 euro per jaar op. Desondanks de afschaffing garandeert een investering in vastgoed, als onderdeel van een pensioenplan, voor ondernemers nog altijd een mooi rendement.

De loonindexatie kost werkgevers plots een pak geld. Om dat grote verschil te kunnen opvangen wordt de patronale bijdrage voor de geïndexeerde lonen in 2023 voor de eerste kwartalen verminderd met 7 procent. Voor de laatste twee kwartalen van 2023 is er uitstel tot 2025. In de zoektocht naar extra werkkrachten kunnen de landbouw, de evenementen- en cultuursector ook voortaan beroep doen op flexi-jobbers of studenten. Voor deze laatste wordt het maximaal aantal uren studentenarbeid opgetrokken naar 600 uur. Een werkgever krijgt ook een financiële tegemoetkoming als hij werklozen of langdurig zieken op de payroll zet.

Ten slotte komen er ook nog striktere regels voor het fiscaalgunstige systeem van auteursrechten om misbruik tegen te gaan.

Minister van Financiën Vincent Van Peteghem wil het fiscale landschap hertekenen. Een aantal elementen uit zijn visienota zijn al opgenomen in de regeringsverklaring. Maar in het nieuwe regeerakkoord staat eveneens dat hij een fiscale hervorming mag voorbereiden. Welke ideeën er op tafel liggen geven we hier al even mee, dan zie je meteen welke richting ze uitgaan.

Vermogenswinsten in het vizier

Werken moet lonen. Daarom zijn er plannen voor een wijziging in de belastingschijven. De verhoging van de belastingvrije som van € 9.270 naar € 13.390 haalde het regeerakkoord uiteindelijk niet, maar komt wel terug in de nota. Hierdoor zouden mensen die werken op het einde van de maand netto méér overhouden. Tegelijkertijd zou het systeem van eco-, sport- en cultuurcheques op dezelfde manier behandeld worden als loon. Voor maaltijdcheques zou er een uitzondering zijn. Ook andere voordelen binnen een cafetariaplan wil men aan werkelijke waarden belasten. Werknemers vergoeden in centen moet voor de minister de nieuwe norm zijn.

| Inkomensschijven | Voorstel visienota | Vandaag |

| Belastingvrije som | € 13.390 | € 9.270 |

| € 0 – € 13.870 | 25% | 25% |

| € 13.871 – € 24.480 | 35% | 40% |

| € 24.481 – € 42.370 | 40% | 45% |

| > € 42.370 | 45% | 50% |

| > € 84.740 (nieuw) | 50% | – |

Opvallend ook in de nota is de wil om vermogenswinsten zoals dividenden, huuropbrengsten en meerwaarden te belasten aan evenredige tarieven. Voor huurinkomsten zou men zich niet meer willen baseren op het kadastraal inkomen van het onroerend goed, maar wel op de reële huuropbrengsten min een forfaitaire kostenaftrek van 30% (of hoger als je dit kan aantonen).

Lagere vennootschapsbelasting

Het basis vennootschapstarief bedraagt vandaag 25%. Kmo’s met een maximale winst van € 100.000 betalen een verlaagd tarief van 20%. In het voorstel van de minister zou het kmo-tarief verlaagd worden van 20% naar 15%, terwijl de maximale winst € 200.000 bedraagt. Zo blijft er meer winst in de vennootschap die zaakvoerders productief kunnen inzetten. Hiermee wil Van Peteghem het ondernemerschap stimuleren.

Zonder voorwaarden is dit voorstel te mooi om waar te zijn. De minimale bezoldiging van € 45.000, al dan niet geïndexeerd, zou opgetrokken worden. Belastbare voordelen van alle aard van de bedrijfsleider worden niet meer in rekening gebracht.

Lagere roerende voorheffing

Op interesten, dividenden en andere inkomsten uit roerende goederen betaal je vandaag een voorheffing van 30%. Dit tarief wil de minister verlagen naar 25%. Voor de eerste € 6.000 per jaar overweegt hij een vrijstelling. Keerzijde van de medaille: uitzonderingsregimes verdwijnen met uitzondering van verworven rechten. Hierbij denkt me aan de afschaffing van het VVPRbis-regime, vandaag 20% of 15% en de liquidatiereserves, uitgekeerd aan amper 5% roerende voorheffing na een wachttijd van 5 jaar.

15% op gerealiseerde meerwaarde

Stel, je verkoopt de aandelen van je vennootschap en je realiseert hierop een meerwaarde. Vandaag word je hierop niet belast. In de toekomst overweegt men een meerwaardebelasting van 15%. Het gaat niet alleen om aandelen, maar ook om obligaties en andere financiële producten.

Vermogen van de ondernemer in het vizier

Als eigenaar van een vennootschap bestaan er vandaag een aantal instrumenten om op een fiscaalvriendelijke manier vermogen uit je zaak te halen. En daar wil men overduidelijk aan raken. De minister wil via een lastenverlaging in de personenbelasting kleine ondernemers niet zomaar in de richting van een vennootschap duwen. Het gaat hier voorlopig om denkpistes. Eerst moeten ze nog in detail worden uitgewerkt en nadien zullen er 7 partijen een compromis moeten vinden, alvorens ze gestemd kunnen worden. Er zal met andere woorden nog heel wat water naar zee vloeien.

Bovenstaande voorstellen zouden een impact kunnen hebben op de manier hoe je jezelf verloont én de structuur van je vermogen. Het toont nog maar eens het belang aan van een goeie vermogensplanning, zowel voor jezelf als voor je erfgenamen later. Vanuit Ondernemingscoach kijken we met een vergrootglas naar al deze ontwikkelingen. We zullen je ook in de toekomst op de hoogte houden welke richting de besprekingen uitgaan.

Enthousiaste nieuwe werknemers vinden is vandaag een hele opgave. Als werkgever moet je dus meer inspanningen leveren om je werknemers tevreden te houden. Met de winstpremie bestaat er een fiscaal voordelige tool om werkkrachten aan te trekken én je medewerkers te belonen.

Wat is een winstpremie?

De winstpremie is een tool die je als onderneming kan inschakelen om (een deel van) je winst van een boekjaar aan je werknemers toe te kennen. Maximaal 30% van de totale brutoloonmassa mag je zo uitkeren. Als werkgever neem jij het initiatief om al dan niet zo’n winstpremie uit te keren en aan welke voorwaarden. Dit moet altijd schriftelijk gebeuren, waarbij een e-mail volstaat. Het is ook geen verworven recht, het initiatief ligt bij jou. Vroeger heette dit “deelname in de winst”.

Opgelet, de winstpremie is niet in het leven geroepen om loon of andere voordelen te vervangen. Je kan het alleen maar inzetten voor werknemers, niet voor jezelf als bedrijfsleider, als afzonderlijke (extra) collectieve premie. Het is dus een premie voor iedereen of voor niemand.

Vandaag doet de stijgende inflatie je medewerkers kritischer kijken naar hoeveel zij verdienen. Volgens een recent onderzoek van Tempo-Team, uitgevoerd in het laatste kwartaal van 2021, vindt de helft van de medewerkers zijn loon onrechtvaardig. Bij vrouwen is het zelfs twee op drie. Met de winstpremie kom je dus tegemoet aan deze bekommernissen, maar laat je het afhangen van hoe jouw onderneming presteert. Bovendien positioneer je je als aantrekkelijke werkgever en geef je je medewerkers geen reden meer om een hoger loon bij een andere firma te zoeken. Ook het samenhorigheidsgevoel is een voordeel: iedereen werkt samen aan een gemeenschappelijk doel dat jou als werkgever als muziek in de oren klinkt, nl. (meer) winst maken.

De premie is vrijgesteld van inkomstenbelasting. Werknemers betalen een bevrijdende bijzondere heffing van 7% en een solidariteitsbijdrage van 13,07%. Voor jou als werkgever is er geen werkgeversbijdrage te betalen. Je betaalt wel vennootschapsbelasting: de winstpremie is immers een onderdeel van de winst, een verworpen uitgave dus en geen aftrekpost.

Welke soorten winstpremies zijn er?

Voor beide winstpremies is er een andere invoeringsprocedure, waarmee we jou kunnen helpen.

Is de winstpremie voordeliger dan loon of de loonbonus?

Naast de winstpremie bestaat er vandaag ook een andere loonbonus, het niet-recurrente resultaatsgebonden voordeel. De term “niet-recurrent” spreekt voor zich: net als de winstpremie is het geen verworven recht en bepaal jij als werkgever de invoering ervan. Beiden zijn compatibel en kunnen tegelijkertijd naast elkaar bestaan. Bij de loonbonus worden op voorhand specifieke doelen opgesteld die een groep van medewerkers moeten behalen om de bonus te bekomen. Dat kan een team, een groep, een afdeling of gans het bedrijf zijn. Door hun gemeenschappelijke inzet of prestatie moeten ze samen een collectief doel realiseren.

Ook de jobbonus is fiscaal interessanter voor jou als werkgever. Nadeel ervan is dat de loonbonus vaak in bedrijven discussies losweekt, zeker als bepaalde teams wél en anderen niet een doel hebben bereikt. Hierdoor ga je vaak aan jouw persoonlijke doel, belonen en motiveren, voorbij. Met een winstpremie is het eenvoudiger en zwart op wit: de winst is er of is er niet.

We werkten een fictief voorbeeldje uit:

| Loon/premie 2022 | Winstpremie | Loonbonus | |

| Brutobonus | € 3.500 | € 3.500 | € 3.500 |

| RSZ-bijdrage werknemer | € 457,45 | € 457,45 | € 457,45 |

| Belastingen (indicatief) | € 1.369,15 (45%) | € 212,98 | – |

| Nettobonus | € 1.673,40 | € 2.829,57 | € 3.042,55 |

| RSZ-bijdrage werkgever | € 875 (25%) | – | € 1.155 (33%) |

| Verworpen uitgave | – | € 1.035,30 (29,58%) | – |

| Kostprijs werkgever | € 4.375 | € 4.535,30 | € 4.655 |

| Kost t.o.v. nettobonus | 2,61 | 1,60 | 1,53 |

Zowel de winstpremie als de loonbonus (niet-recurrent voordeel) zijn fiscaal dus veel voordeliger dan de uitkering van extra loon of een premie. De winstpremie kost je als werkgever minder dan de loonbonus, maar bij die laatste houden je werknemers netto iets meer over.

Hoe moet ik de winstpremie implementeren?

Bij Ondernemingscoach horen we vaak dat personeel duur is. Juist is het niet helemaal, maar het is ook niet onjuist. Personeel zorgt er immers ook voor dat je geld kan verdienen, winst kan maken en dat je zaak groeit. In tijden waar goed personeel schaarser wordt (en vooral ook actief wordt benaderd door andere werkgevers) komt het er op aan om ze te belonen en te motiveren. De winstpremie zorgt ervoor dat je medewerkers geen redenen hebben andere oorden op te zoeken. En je kan het ook inzetten als extra voordeel om nieuwe gemotiveerde krachten aan te werven. Want alleen zo win je de war on talent.

Meer informatie nodig over de winstpremie en hoe te implementeren? Contacteer gerust je Ondernemingscoach.

In juni steeg de inflatie naar 9,65%, het hoogste cijfer in 40 jaar. Het leven gaat dus nóg duurder worden, want niet alle bedrijven of supermarkten hebben die meerkost al doorgerekend. En dat riskeer jij als consument/ondernemer maar liefst 4 keer te betalen. Gelukkig kan je er zelf nog wel iets aan doen.

1. Koopkrachtbescherming van je medewerkers

België is één van de weinige landen waar de lonen automatisch worden aangepast aan de stijgende levensduurte. Stijgen de prijzen, dan behouden werknemers hun koopkracht door de automatische loonindexering. Die rekening belandt uiteindelijk bij de werkgever en die betaalt de inflatie meteen een eerste keer.

2. Ook jouw bedrijfsonkosten stijgen

De sterkte inflatie is onder andere het gevolg van stijgende energie- en brandstofprijzen. Die raken niet alleen consumenten, maar ook professionele verbruikers. Ook de factuur voor verwarming of elektriciteit in kantoorruimtes, ateliers, winkelruimtes, magazijnen,… gaat omhoog. En een volle tank voor je bedrijfsvoertuigen en bestelwagens kost vandaag al bijna 40% meer dan een jaar geleden. De inflatie treft je zo een tweede keer.

3. Stijgende aankoopprijzen

Ook jouw leveranciers moeten afrekenen met stijgende loon- en/of productiekosten. Want ook zij hebben o.a. een duurdere energierekening. Vandaag zijn die nog niet volledig doorgerekend in jouw aankoopprijs, dus verwacht je ook hier nog aan een derde meerkost door de inflatie.

4. Ook jouw winkelkar wordt duurder

Vandaag keer je jezelf een loon uit om te kunnen voorzien in je eigen levensbehoeften. Maar 1 euro is ook voor jou minder waard dan 1 jaar geleden. Om je levensstandaard te behouden moet je dus meer loon uitkeren, wat neerkomt op extra lasten. Of hoe de indexering van je eigen loon, je een vierde keer raakt als werkgever. Tenzij je zelf de broeksriem aantrekt.

Met compassie ga je er niet komen

Is de situatie dan helemaal uitzichtloos? Helemaal niet, maar je gaat wel dringend actie moeten ondernemen. Aan de stijgende loonkosten van je personeel kan je weinig veranderen, de regels zijn wat ze zijn. Maar als advieskantoor moedigen we je wel aan om werk te maken van onderstaande punten:

En nog een aantal extra tips:

Verlies dus geen tijd meer en zorg ervoor dat de inflatie geen al te grote happen neemt uit jouw winstmarge. Hoe langer je wacht, hoe groter de impact op jouw financiële cijfers.

Heb je een winkel of doe je zaken met particuliere klanten, dan moet je vanaf 1 juli 2022 minstens één elektronisch betaalmiddel aanbieden.

De nieuwe maatregel geldt voor iedereen die zich richt naar consumenten, ongeacht de grootte van je zaak. Het nieuwe elektronische betaalmiddel moet bovendien ook gratis zijn, je mag er geen extra kost voor aanrekenen. Ook een minimumlimiet toepassen is onwettelijk. En je mag cashbetalingen ook niet weigeren. In de praktijk betekent het dus dat elke onderneming minstens 2 betaaloplossingen moet aanbieden: cash én elektronisch.

Maaltijdcheques, ecocheques of consumentencheques zijn geen elektronische betalingen. Ook cryptomunten en andere virtuele munten vallen hier buiten.

Voor welke ondernemingen geldt deze verplichting?

De nieuwe spelregels gelden voor alle natuurlijke personen of rechtspersonen die op permanente basis een economisch doel nastreven gericht op consumenten, met inbegrip van hun verenigingen. Het gaat dus om handelaren, horeca, vrije beroepen, tandartsen, advocaten, apothekers, overheden, verenigingen, culturele centra, bibliotheken,… De verplichting geldt niet bij betalingen tussen ondernemingen (B2B).

Veiliger en makkelijker

Alsmaar meer consumenten maken gebruik van elektronische betaalmiddelen om hun aankopen te betalen. Velen hebben tegenwoordig amper cash geld in hun portefeuille. De verplichting moet het mogelijk maken om overal, zonder uitzonderingen, elektronisch te betalen. Daarnaast maakt de maatregel ook deel uit van de strijd tegen belastingfraude. En ook voor jou als ondernemer zijn er voordelen:

Weeral een extra kost voor mijn zaak?

De nieuwe regelgeving heeft het over elektronische betaalmogelijkheden, maar legt geen specifieke oplossing op. Ons advies is dan ook heel simpel: kies de betaalmethode die het best bij je zaak past en bij het profiel van je klanten. Kijk, afhankelijk van de marge op je producten, eventueel naar de transactiekost. Gebeuren er veel transacties, bespreek dan met je betaalprovider de verschillende mogelijkheden. Zo zijn er pakketten waarbij de kost per transactie daalt, naarmate het aantal transacties stijgt.

Betalen je klanten altijd aan de kassa, dan is een vaste betaalterminal de meest praktische oplossing. Gebeuren betalingen aan tafel (horeca) of on the road, dan is een mobiele betaalterminal of kaartlezer gekoppeld aan smartphone of tablet een optie. Gaat het slechts om enkele betalingen per maand, dan is een kaartlezer gekoppeld aan smartphone of tablet de beste keuze.

Als handelaar beslis je zelf welke kaarten je aanvaardt. Hou er rekening mee dat de transactiekost voor kredietkaarten meestal duurder is dan voor debetkaarten. Heb je veel internationale klanten, dan is het een must om kredietkaarten te aanvaarden. Anders moeten klassieke betaalkaarten (Bancontact of Maestro) volstaan.

Nog een drietal tips:

Vanaf 1 juni 2022 is er een verschuiving in de bewijsplicht met betrekking tot de wettelijke garantieregeling. Ook al zijn de nieuwe regels duidelijker, ze kunnen producenten en verkopers duur komen te staan.

Zeker in tijden van inflatie en een dalende koopkracht is de bescherming van de consument topprioriteit voor beleidsmakers. En waar de belangen van de ene partij verdedigd worden, is er altijd een andere partij die het gelag betaalt.

Fabricagefouten effectief 2 jaar gewaarborgd

Stel, je verkoopt een mobiele airco met een standaard fabrieksgarantie van 2 jaar. Na 1 jaar belt je klant je op omdat het toestel in panne staat. Dan is het vanaf 1 juni 2022, enkel voor aankopen na 31 mei 2022, jouw taak als verkoper om aan te tonen dat de koper verantwoordelijk is voor het probleem met de airco.

De wettelijke garantieregeling heeft altijd bestaan, maar voorheen lag de bewijsplicht slechts de eerste 6 maanden bij de verkoper. Enkel in die eerste 6 maanden moest je kunnen aantonen dat het probleem na de levering is opgedoken. In de periode tussen 6 en 24 maanden was het aan de koper om te bewijzen dat het probleem al bij de levering aanwezig was. Nu zijn de volledige 24 maanden voor rekening van de verkoper/fabrikant: 6 maanden bewijsplicht worden dus 24 maanden.

In de praktijk betekent dit dat mogelijke problemen binnen de 2 jaar sowieso worden aanzien als fabricagefouten, tenzij je als verkoper het bewijs kunt leveren dat de koper het probleem veroorzaakt heeft. En laat ons de realiteit onder ogen zien: discussies aangaan zullen vooral veel tijd en geld kosten. En misschien zelfs negatieve reviews of antireclame. Als verkoper of verdeler wordt het wel belangrijk om het gesprek aan te gaan met je groothandelaars of fabrikanten.

De wettelijke garantie geldt trouwens niet alleen op het product zelf, maar ook op technische fouten, de montage, de gebruikte materialen of een fout in het ontwerp.

Ook op digitale diensten

Nog een nieuwtje in de wetgeving: de wettelijke garantie geldt voortaan ook voor digitale diensten zoals een streamingdienst voor muziek, series en films, een cloudopslagdienst, een videogame, een e-book, enz. Daarnaast geldt het ook voor producten met een digitaal element, ook wel gekend als “smart” producten zoals smartphone, smartwatch, slimme thermostaat,… Bij deze producten zijn er nog wel een reeks belangrijke nuances en uitzonderingen. Die kan je binnenkort terugvinden op de website van FOD Economie.

Advies van onze marketingexpert

Stel je, bij een eventueel geschil, de vraag of het de moeite waard is om een welles-nietes spel met je klant te gaan spelen. Het kost je niet alleen tijd, het vreet ook energie! Heb je goeie afspraken met jouw leverancier, groothandel of fabrikant? Ga dan gedurende 24 maanden behulpzaam en klantgericht om met eventuele problemen. Heb je een probleem kunnen oplossen en is je klant tevreden van de goeie service, dan vertelt hij dit zeker door. Maar heb je hem “tot vijand gemaakt”, dan vertelt hij dit aan minstens dubbel zoveel mensen door. En je verliest altijd: een moeilijke bewijslast, een klant verloren, een negatieve review en slechte mond-aan-mond reclame waar je geen vat op hebt.

Een heleboel producten en diensten stegen de voorbije maanden in prijs. Vooral consumenten zijn daar de dupe van, want voor hen kost een winkelkar meer en wordt het geld op de spaarrekening minder waard. Maar, mits wat reserve op de rekening, kan jij er ook geld aan verdienen. Hoe? Door geld te lenen en te investeren in vastgoed.

Bakstenen verliezen zelden waarde

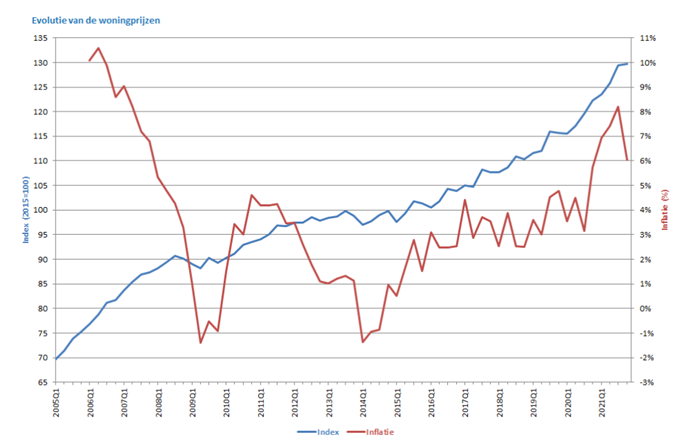

Stel, je koopt een woning om er te wonen, te verhuren of als tweede verblijf. Je leent hiervoor 150.000 euro aan een huidige rentevoet van ongeveer 2 procent. Dan kost deze investering je elk jaar 3.000 euro. Maar je investering, vastgoed, is in datzelfde jaar méér waard geworden. Tijdens de eerste 3 maanden van 2022 is een huis 7,1 procent duurder geworden in vergelijking met het jaargemiddelde van vorig jaar. Dus ook je investering steeg in waarde. Reken maar eens uit hoeveel je winst maakt: de meerwaarde van je investering is groter dan je kost. In dit voorbeeld win je 5,1 procent of 7.650 euro. Winst dat je realiseert op geld dat je eigenlijk (nog) niet hebt. Hou er wél rekening mee dat banken vandaag verwachten dat je zelf 10 à 15 procent van de aankoopwaarde financiert: hoe hoger je eigen inbreng, hoe lager de rentevoet en dus hoe hoger je winst.

Met een theoretische rentevoet van 2 procent en een inflatie van 7,59 procent kost een lening je nog altijd -5,59 procent. Zelfs al stijgen de rentevoeten nog lichtjes, óók dan doe je nog een goede zaak. Met een inflatie van 2 procent zou een woonkrediet je niks kosten.

Geld dat gewoon op een spaarrekening staat, verliest momenteel aan waarde. De inflatie is veel hoger dan het rendement dat grootbanken je vandaag geven: 7,59 procent in vergelijking met 0,11 procent. Er wordt gespeculeerd dat de rente op spaarrekeningen zal stijgen richting het einde van het jaar, maar het verschil met de inflatie blijft hoog en een eventuele rentestijging zal sowieso beperkt zijn. Geld parkeren op een rekening kost je dus geld, beter om het te laten renderen.

Dat vastgoed zelden teleurstelt, lees je in onderstaande grafiek van het Belgische statistiekbureau. Hierin zie je de trimestriële evolutie van de residentiële vastgoedprijsindex en de inflatie.

Haast en spoed…

Moet je dan meteen beginnen speuren op Immoweb? Overhaast te werk gaan is zelden goed, daarom geven we volledigheidshalve nog enkele aandachtspunten mee. Wie er vanuit gaat dat vastgoed elk jaar 7 procent duurder wordt, heeft de voeling met de realiteit verloren. De huidige stijgingen zijn even uitzonderlijk als de huidige inflatie. Volgens de Nationale Bank zou Belgisch vastgoed zelfs te duur zijn. Wat niet wil zeggen dat bouwgronden, appartementen en woningen in de toekomst goedkoper zullen worden. Daarnaast kan een verdere stijging van de interest ook de stijging van de vastgoedprijs afremmen.

In politieke kringen gaat nog altijd het idee rond om vermogenden meer te belasten. Een hogere belasting op huurinkomsten lijkt een kwestie van tijd te zijn. En hou zeker ook rekening met een huurregelgeving die alsmaar strenger wordt met betrekking tot isolatie en ventilatie. Ten slotte mag je ook het emotionele aspect niet uit het oog verliezen. Wil je een eigen woning kopen, dan investeer je ook in je eigen geluk. Snel een huis kopen dat nooit je thuis wordt, is altijd een miskoop.

Wat met de langetermijnrente?

Niemand heeft een glazen bol, maar de kans dat de langetermijnrente op middellange termijn beperkt gaat stijgen is groter dan dat ze zou dalen. Overheden hebben, onder andere door de corona- en energiecrisis, zo’n grote schulden dat een forse rentestijging een te zware impact heeft op de begroting. Dat is minder goed nieuws voor je spaarrekening, maar biedt wél kansen voor wie wil investeren in vastgoed. Leningen zullen hierdoor nog een tijdje relatief goedkoop zijn. En door goedkoop te lenen verdien je méér aan de huidige hoge inflatie.

De gemiddelde zelfstandige kreeg in 2020 amper 904 euro maandelijks pensioen. Door het schrappen van de zogenaamde correctiecoëfficiënt in januari 2021 zal dat bedrag in de toekomst vergroten. Tenzij je bijna fin de carrière bent, want dan heeft deze maatregel weinig impact op je uiteindelijke pensioen.

Wil je je levensstandaard behouden, dan is de kans groot dat je uiteindelijke pensioen – zelfs na 2021 – onvoldoende zal zijn. Daarom moet je, liever vandaag dan morgen, actie ondernemen zodat je zorgeloos van je oude dag kan genieten. Dat kan met deze 5 bouwstenen.

Stel je pensioenplan niet uit

Start je net met je zaak, dan is je pensioen wellicht het allerlaatste waaraan je denkt. Je focus ligt bij het opstarten, bij het genereren van omzet, niet bij je oude dag. Dat is zeer begrijpelijk, maar tegelijkertijd is het ook een gemiste kans. Want hoe vroeger je begint met je pensioenplan, hoe meer reserves je opbouwt en hoe minder je het voelt. Niet alleen de gespaarde bedragen beginnen te renderen, ook op het behaalde rendement krijg je interest. Die zogenaamde interestkapitalisatie genereert een sneeuwbaleffect, waarvan je op je pensioenleeftijd de vruchten plukt.

Bovenaan je pensioenplan zal ongetwijfeld het klassieke pensioensparen staan. Dat levert immers een dubbel voordeel op: niet alleen spaar je elke maand een klein bedrag dat je niet meteen mist, het levert ook nog eens een direct belastingvoordeel op je personenbelasting op. Pensioensparen is in 2022 jaarlijks gelimiteerd tot € 990 of € 1.270. De eerste optie levert je een belastingvermindering op van 30%, optie 2 slechts 25%. Er is wel degelijk een verschil tussen beide opties en de impact op het eindsaldo: optie 2 betekent niet automatisch dat er meer overblijft. Laat je daarom goed adviseren. Laat je ook voldoende adviseren bij het type pensioensparen: een pensioenspaarverzekering of een pensioenspaarfonds. De rendementen, en dus ook opbrengsten, tussen beide types kunnen op het einde van je carrière groot zijn.

Ook al zijn we zelf geen grote fan van het VAPZ, het IPT en het POZ, toch geven we voor de volledigheid mee dat je hiermee ook een pensioenkapitaal kan opbouwen:

Al deze formules brengen een reeks van fiscale voordelen met zich mee, die al dan niet ook resulteren in minder sociale bijdragen. Klinkt mooi, toch! Waarom zijn we dan toch geen grote fan? Het zijn formules waarmee vooral de aanbieders ervan voordeel doen. De pensioenopbouw is eerder beperkt en je moet van het belastingvoordeel (premie)taksen aftrekken, wat niet het geval is bij het klassieke pensioensparen. Daarnaast moet je ook rekening houden met eventuele bijdragen en kosten, bijvoorbeeld in geval van liquidatie bij leven. Wij zijn van mening dat er interessantere opties zijn om je pensioen op te bouwen, die een hoger rendement met zich meebrengen. Het lijkt ons daarom interessanter om deze bedragen te investeren in alternatieven met hoger rendement. En dat rendement kan je dan weer herinvesteren.

Heb je als zelfstandige al een kapitaal bij elkaar gewerkt, dan liggen er mooie kansen op je te wachten om je latere pensioen aan te vullen. Investeren in vastgoed klinkt wellicht alsof het exclusief is weggelegd voor de “rich and famous”, maar dat is niet het geval. Met slechts € 10.000 kan je al je eerste investeringen realiseren. Je zal hiervoor niet de grootste opbrengsteigendom bekomen, maar hoe vroeger je begint, hoe sneller je geld rendeert. Investeer je via een vennootschap heb je ook nog eens het voordeel dat je alle kosten, zoals notariskosten, btw en registratierechten, kan aftrekken als beroepskosten.

Wil je niet rechtstreeks investeren in bakstenen, dan kan je nog altijd in vastgoed beleggen via aandelen of vastgoedfondsen. Hou er wel rekening mee dat elke investering een mogelijke impact heeft op je cijfers en fiscaliteit. Spreek er dus zeker over met je boekhouder.

Je latere pensioen bouw je niet op door gewoon even één van bovenstaande vakjes te openen. In een ideaal scenario trek je een combinatie van vakjes open in functie van een aantal factoren waaronder fiscaliteit en rendement. En vooral… hoeveel pensioen je nodig hebt om het niet met minder te moeten doen. Want dat moet het uiteindelijke doel zijn: vermijden dat je verplicht bent de broeksriem aan te spannen wanneer je net kan en mag genieten. Dat kan alleen door, samen met je boekhoud- en advieskantoor, een pensioenplan op te stellen. Zo kan je verschillende scenario’s uitwerken en berekenen, zoals de impact op je pensioen wanneer je vroeger stopt te werken.

Ook al lijkt je pensioen nog veraf, het komt er veel sneller aan dan je denkt en vooral… het pensioenbedrag dat je zal krijgen kan hard aankomen. Vanuit Ondernemingscoach willen we onze klanten zo’n onaangename verrassing besparen door er nu al over na te denken. Hoeveel zal je pensioen bedragen? Wat heb je nodig om je levensstandaard te behouden? En hoe kan je de eerste stappen zetten om na je pensioen te doen wat je altijd voor ogen had, zoals genieten en reizen. Geef ons een seintje om samen te berekenen wat je al hebt opgebouwd en wat je nodig zal hebben.

Het toenemend aantal nieuw samengestelde gezinnen maakt een vermogensplanning er niet eenvoudiger op. Des te meer indien er kinderen uit een vorige relatie of huwelijk zijn.

In het klassieke geval komt bij het overlijden van de ene partner (partner 1) de andere langstlevende partner (partner 2) in een vorm van onverdeeldheid met de kinderen van partner 1, te weten zijn of haar “stiefkinderen” terecht, wat niet altijd de gewenste gevolgen heeft. De langstlevende partner verkrijgt dan bijvoorbeeld het vruchtgebruik van de gezinswoning, terwijl de stiefkinderen reeds de blote eigendom verwerven. Zo blijven ze aan elkaar verbonden en dienen ze samen beslissingen te nemen over de goederen van de nalatenschap. Indien de relatie tussen stiefouder en stiefkinderen al niet optimaal was, zien we dat dit in de praktijk geregeld een verdere bron van discussie wordt. Ook indien er minderjarige kinderen bij betrokken zijn, brengt dit heel wat formaliteiten met zich mee. Het lijkt weinig aannemelijk dat de overledene dit zo gewenst heeft.

Zonder een doordachte planning beslist de wetgever wat er met jouw vermogen gebeurt na jouw overlijden. Een voorbereid man is er dus veel waard!

Bij de vraag tot successieplanning zien we dan ook dat in de meeste gevallen één van beide aspecten op de voorgrond treedt:

Uiteraard behoren tussenoplossingen ook steeds tot de mogelijkheden. Zo is het in het geval van de “Verhulstjes”, type voorbeeld van een harmonieuze samenleving, wel denkbaar dat ‘Gertje’ zowel ‘zijn Ellen’ als zijn eigen kinderen zal willen bevoordelen.

Alleszins betreft een vermogensplanning in nieuw samengestelde gezinnen maatwerk. Er zijn tal van technieken mogelijk, afhankelijk van jouw concrete gezinssituatie en afhankelijk van jouw wensen, om af te wijken van de bestaande wettelijke regeling, dewelke voor jou misschien niet de meest optimale is.

Weet dat er planningstechnieken bestaan om er voor te zorgen dat onverdeeldheden tussen jouw erfgenamen vermeden worden, of waarbij je – afhankelijk van jouw wensen – je kinderen maximaal kan beschermen of net andersom, je langstlevende partner.

Maak je zelf deel uit van een nieuw samengesteld gezin en heb je vragen hieromtrent? Neem dan gerust contact met ons op. Dan nemen we jouw situatie even onder de loep en optimaliseren we waar nodig.

U bent de enige aandeelhouder en bestuurder van de vennootschap die je zelf opgericht hebt. In het aandelenregister sta je ook als enige aandeelhouder vermeld.

Je leeft in de veronderstelling dat de aandelen van jouw zaak jou dan ook in volledige eigendom toebehoren. Maar is dit wel zo?

Het idee leeft onder de mensen dat de aandelen op naam van iemand, ook automatisch en exclusief in eigendom toebehoren aan deze persoon.

Dit gaat niet altijd op!

Voor een goed begrip van dit vraagstuk lichten wij eerst het begrip ‘eigendom van een aandeel’ verder toe. Ten onrechte wordt vermoed dat een aandeel één en ondeelbaar is. Dit klopt niet. Een aandeel bestaat uit twee facetten. Er dient een onderscheid gemaakt te worden tussen enerzijds de lidmaatschapsrechten verbonden aan de aandelen en anderzijds de eigenlijke eigendomsrechten/vermogensrechten van de aandelen.

Het is mogelijk dat met betrekking tot eenzelfde aandeel het lidmaatschapsrecht aan één iemand is toegekend en het eigendomsrecht aan iemand anders toebehoort. Dit is bijvoorbeeld het geval wanneer de eigenaar van een aandeel (lees de houder van het eigendomsrecht of vermogensrecht) het vruchtgebruik van een aandeel heeft geschonken aan iemand anders. De vruchtgebruiker kan zijn stemrecht dan uitoefenen, doch heeft geen recht op de vermogensrechtelijke waarde van het aandeel.

Dat in het achterhoofd houdende komen we tot de eigenlijke clue van dit vraagstuk.

Aan wie het vermogensrecht van een aandeel toebehoort hangt af van uw burgerlijke status op het moment van de verwerving van de aandelen.

Bent u alsdan ongehuwd of gehuwd onder het stelsel van de zuivere scheiding van goederen dan behoort het eigendomsrecht van uw aandelen die op uw naam ingeschreven zijn enkel en alleen aan u toe.

Bent u daarentegen gehuwd zonder huwelijkscontract of onder een gemeenschapsstelsel (het wettelijk stelsel of het stelsel van de algehele gemeenschap van goederen), dan behoren de aandelen (lees het eigendomsrecht/vermogensrecht van de aandelen), die u heeft verworven tijdens uw huwelijk (bijvoorbeeld bij de oprichting van de vennootschap, de overname van de aandelen of bij een kapitaalverhoging), tot het gemeenschappelijk huwelijksvermogen bestaande tussen u en uw echtgeno(o)t(e).

Concreet impliceert dit dat bij echtscheiding kan worden overgegaan tot verdeling van de aandelen en eventueel zelfs tot het toekennen van een vergoeding aan uw echtgeno(o)t(e). Dit heeft verder ook implicaties bij uw overlijden. Uw echtgeno(o)t(e) is dan reeds eigenaar van de helft van de aandelen op uw naam en enkel de overige helft van de aandelen valt in uw nalatenschap.

De stelling ‘aandelen op mijn naam, mijn eigendom’ dient aldus met een korrel zout te worden bekeken.

Mits het leveren van het correcte tegenbewijs, met name dat bij het verkrijgen van de aandelen, uitsluitend eigen gelden werden gebruikt (gelden van vóór het huwelijk, gelden verkregen uit erfenis of schenking), kunnen de aandelen alsnog gekwalificeerd worden als uw eigendom.

Ben je aldus gehuwd en wens je een vennootschap op te richten, kom dan zeker met ons even de mogelijkheden bekijken. Wij reiken je graag de juiste documenten aan om jou juridisch de beste start te geven.